Ифнс сведения о среднесписочной численности работников бланк. Сведения о среднесписочной численности работников. Заполнение бланка online. Куда сдается отчет о среднесписочной численности работников, кроме налоговой

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Новая форма "Сведения о среднесписочной численности работников за предшествующий календарный год" официально утверждена документом Приказ ФНС РФ от 29.03.2007 N ММ-3-25/174@.

Подробнее о применении формы КНД 1110018:

- Считаем показатели среднесписочной и средней численности работников

80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность... . Оформляем отчет для ИФНС Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от... общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее...

- Дайджест годовой отчетности за 2019 год

Как и работников по трудовым договорам. Сведения о среднесписочной численности работников Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией и... ИП, привлекавшим в указанный период наемных работников. Сведения... 30 числа месяца, следующего за календарным годом. За 2019 г. его...

- Срок размещения на сайте ФНС информации о налогоплательщиках отложен

Группе налогоплательщиков; о среднесписочной численности работников организации за календарный год; об уплаченных организацией в календарном году суммах налогов и... состоянию на 1 мая года размещения указанных сведений За календарный месяц, предшествующий месяцу их размещения... информация Порядок размещения сведений Сведения о среднесписочной численности работников организации В календарном году, предшествующем году размещения сведений на сайте Наименование и...

- ТЗВ-МП - форма для малого бизнеса

Единовременной форме № ТЗВ-МП "Сведения о расходах на производство и продажу... форме № ТЗВ-МП "Сведения о расходах на производство и продажу... среднесписочная численность работников за предшествующий календарный год не превысила 100 человек; доход, полученный от осуществления предпринимательской деятельности, за предшествующий календарный год... далее - Указания)). В нее включают сведения в целом по юридическому лицу... результатах. Раздел 1 "Сведения о выручке от продажи продукции (товаров...

- Практика Конституционного Суда РФ по налоговым вопросам за 1-ое полугодие 2019 года

Запросу сведений о факте наличия либо отсутствия у налогового органа информации о среднесписочной численности работников организаций... организаций представлять в налоговый орган сведения о среднесписочной численности работников (пункт 3 статьи 80), а... кодекса Российской Федерации исключает сведения о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной...

- Кто вправе представлять документы в ФСС на бумажном носителе?

По выбору страхователя) – если среднесписочная численность работников за предшествующий расчетный период составляет 25 человек... «Сведения о финансовом состоянии организации», П-4 «Сведения о численности и заработной плате работников», ... исчисляется среднесписочная численность работников за все месяцы календарного года. Определение среднесписочной численности работников за год. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все...

- Применение положений ст. 54.1 НК РФ: точка поставлена

Налогоплательщиков; о среднесписочной численности работников организации; об уплаченных организацией в предшествующем календарном году суммах... 01.08.2018 размещены сведения о среднесписочной численности работников юридических лиц, специальных... сведения о суммах доходов и расходов организаций по данным бухгалтерской отчетности за 2017 год... ; 01.12.2018 в рамках третьего этапа размещения сведений за 2017 год... будут опубликованы информация о суммах недоимки...

- Как автономному учреждению применять УСН в 2020 году?

346.13 НК РФ); средняя численность работников за налоговый период – не более 100 ... -3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П...). Средняя численность работников организации включает в себя: среднесписочную численность работников; среднюю численность внешних совместителей; среднюю численность работников, выполнявших... по состоянию на 1 октября года, предшествующего календарному году, начиная с которого осуществляется переход...

- Обособленные подразделения УП и налог на прибыль

До 31 декабря года, предшествующего налоговому периоду. Уведомления... Сведения о численности и заработной плате работников» (далее – Указания). Для начала исчисляется среднесписочная численность за... календарных дней месяца. Численность работников списочного состава за выходной или праздник принимается равной списочной численности за предшествующий...); за год определяется сумма за все месяцы отчетного года и... года составила 100 000 000 руб. Удельный вес среднесписочной численности...

- Заработная плата руководящего состава учреждений спорта

Среднего заработка работников организации в отчетном году по сравнению с предшествующим годом. При этом... за календарный год / Средняя численность указанных работников за соответствующий календарный год / 12(количество календарных месяцев в году) Определение среднесписочной численности указанных работников за соответствующий календарный год... , занимаемая должность, Ф. И. О. руководящего работника, подающего сведения. В то же время...

- О последствиях манипуляций с «жизненными» показателями для УСНО

УСНО, например: по численности работников (средняя численность работников за налоговый и отчетный периоды... товара в первый день следующего календарного года (то есть в следующем... наблюдения № П-4 «Сведения о численности и заработной платы работников» (утвержденных Приказом Росстата... рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (... о том, что целью заключения договора о продаже доли являлось предшествующее планируемому...

- Пособие по уходу за ребенком в новой редакции «1С»

Женщины, рассчитанного за 2 календарных года, предшествующих году наступления отпуска, в том числе за время работы... др. В случае если среднесписочная численность работников учреждения за прошлый год не превышает 25 человек... вводе сведений о пособии по уходу за ребенком документом « Отпуск по уходу за... Отчетность, справки» – «Передача в ФСС сведений о пособиях ». Необходимо создать заявление сотрудника... в ФСС сведений о пособиях» (« Отчетность, справки» – «Передача в ФСС сведений о пособиях» – ...

- ГИД по налоговым и другим поправкам. Лето 2017 года

Июня следующего года. Среди открытых сведений можно будет найти данные: о недоимке и... ответственности за них; специальных налоговых режимах; участии в консолидированной группе налогоплательщиков; среднесписочной численности работников... ноября при просрочке менее 30 календарных дней, пени будут рассчитываться исходя... . Второе основание является косвенной санкцией за недостоверность сведений о юр. лице в ЕГРЮЛ... уже предоставлялся в течение трёх предшествующих лет; документу более трёх лет...

- Особенности взаимодействия организаций-страхователей с ФСС, если они находятся в регионе, где действует пилотный проект

В течение пяти календарных дней со дня представления работником заявления и документов... среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за предшествующий...) ему извещение о необходимости направить недостающие документы или сведения. Форма такого извещения... . Начиная с I квартала года, следующего за годом присоединения субъекта РФ к пилотному...

- Пилотный проект ФСС: информация для новых участников

Пособия? В 2019 – 2020 годах к пилотному проекту ФСС присоединятся... автономные округа 1 июля 2019 года Забайкальский край, Архангельская, Воронежская, ... автономный округ 1 июля 2020 года Башкортостан, Дагестан, Красноярский и... среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за предшествующий... медучреждений. В них были сведения о выданных больничных с серией и... (позднее пяти календарных дней со дня представления работником листка нетрудоспособности), ...

Отчёт о среднесписочной численности работников - это один из самых первых отчётов только что зарегистрированной организации. И один из первых отчётов по истечении отчётного года. Давайте рассмотрим, кто должен его сдавать и в какие сроки.

Кто сдает отчёт по среднесписочной численности работников?

Сведения о среднесписочной численности сдают все организации, независимо от наличия сотрудников и формы собственности. Это:

- организации, заключившие трудовые договоры;

- индивидуальные предприниматели, имеющие сотрудников;

- организации, не имеющие сотрудников;

- только что зарегистрированные организации.

Отсутствие сотрудников не освобождает организацию от сдачи отчета, это закреплено в одном из писем Минфина от 04.02.2014 года.

Срок сдачи отчета по среднесписочной численности работников

Сведения о среднесписочной численности в ИФНС сдаются один раз в год, до 20 января. В этом году срок сдвигается на 22 число, поскольку 20 выпадает на субботу. Для вновь созданных организаций отчёт необходимо будет сдать впервые не позднее 20 числа месяца, следующего за месяцем регистрации.

Если ООО прошло регистрацию в ноябре, то отчёт не обходимо подать до 20 декабря. Наличие или отсутствие сотрудников также не имеет значения, отчёт нужно сдать. Далее отчёт сдается в общем порядке уже по истечении отчётного года. То есть до 22 января 2018 года за 2017.

Для безошибочной подготовки и сдачи отчета о среднесписочной численности работников воспользуйтесь онлайн-сервисом « Моё Дело ». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Кроме того, сервис всегда напомнит вам о приближающихся сроках сдачи всех необходимых отчетностей. Получить бесплатный доступ к сервису можно по ссылке .

Как заполнить отчёт о среднесписочной численности работников?

Форма отчёта остаётся пока той же КНД 111018. Она состоит из одной странички.

Алгоритм заполнения достаточно прост. Верхние поля предназначены для ИНН и КПП организации. Ниже указывается полное наименование налогового органа, куда подаётся форма, включая код. Далее нужно прописать полное наименование организации, например - Общество с ограниченной ответственностью «Организация». Если отчёт за 2017 год, то в поле даты указываем, что отчёт сдается на 1 января 2018 года.

Для вновь созданных организаций - на 1 число месяца, следующего после месяца регистрации.

Ниже самый главный и единственный показатель отчёта - сама среднесписочная численность.

Образец отчёта о среднесписочной численности работников

Как рассчитать среднесписочную численность работников?

По общему правилу, складывается количество сотрудников за каждый месяц года и полученная сумма делится на 12. Если год не полный, то сумма делится также на 12.

Подробнее о заполнении формы можно узнать в Указаниях N498.

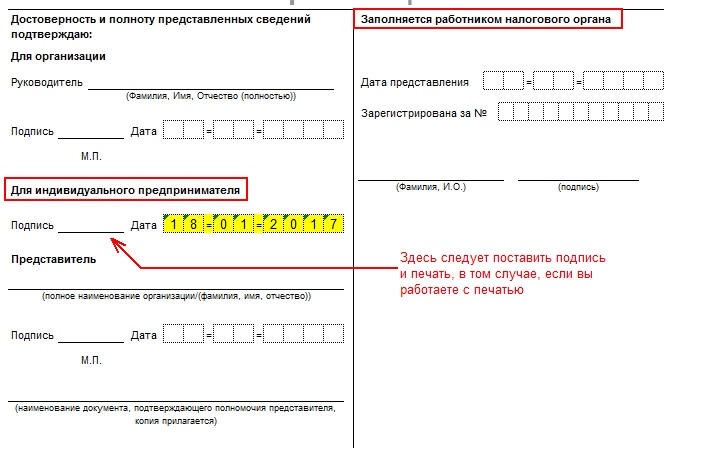

Если форму подписывает сам руководитель, то подпись ставится в отведённом для его подписи поле.

Если подпись ставит представитель, то для его подписи поле находится ниже. Также нужно будет указать номер и дату доверенности или другого документа, на основании которого представитель может исполнять функции руководителя.

Кого включать при расчете среднесписочной численности?

Включают всех сотрудников, с которыми заключены трудовые договора. Если человек находится на больничном, в командировке, отпуске или по другой причине отсутствует на рабочем месте, но при этом место за ним сохраняется - обязательно включается в расчет.

Не включаются - индивидуальные предприниматели и физические лица, с которыми заключены договора гражданско-правового характера, собственники бизнеса, которые не получают заработную плату, сотрудники, принятые по ученическим договорам и т.д.

Список этот не полный, подробную информацию можно посмотреть в таблице ниже, а также Указаниях N498.

| Включаются в списочный состав : | Не включаются в списочный состав : |

| фактически явившиеся , в том числе и в дни простоя | внешние совместители |

| находившиеся в командировках , если сохраняется зарплата | принятые по договорам гражданско -правового характера |

| не явившиеся по болезни (на весь период листка нетрудоспособности или до выбытия по инвалидности ) | подавшие заявление об увольнении и прекратившие деятельность до истечения срока предупреждения или без предупреждения администрации |

| находившиеся в отпусках по беременности и родам , а также по уходу за ребёнком | переведённые в другую организацию , если заработная плата на основном месте не сохраняется |

| находившиеся в отпусках (оплачиваемых и за свой счет ) | направленные за границу |

| получившие день отдыха за выход в выходные или праздничные (нерабочие ) дни | собственники организаций , не получающие зарплату |

| имевшие выходной день по графику или за переработку рабочего времени | индивидуальные предприниматели , т .к . они не могут заключить с собой трудовой договор |

| принятые временно для замещения отсутствующих сотрудников | члены кооператива , не заключившие трудовых договоров со своей организацией |

| не явившиеся по причине выполнения государственных или общественных обязанностей | направленные на обучение с отрывом от производства , получающие стипендию за счет работодателя |

| принятые на неполный рабочий день /неделю или на полставки | принятые по ученическому договору на профессиональное обучение с выплатой стипендии |

| надомники | адвокаты |

| принятые с испытательным сроком | военнослужащие при исполнении обязанностей военной службы |

| сотрудники , имеющие специальные звания | привлечённые по договорам с госорганизациями на предоставление рабочей силы (военнослужащие и лица , отбывающие наказание в виде лишения свободы ) |

| повышающие квалификацию или приобретающие новую профессию с отрывом от производства , если сохраняется зарплата | |

| направленные временно из других организаций , если на основном рабочем месте не сохраняется зарплата | |

| студенты на практике , если они зачислены на рабочие места | |

| находящиеся в учебном отпуске , если зарплата сохраняется частично или полностью |

Деятельность хозяйствующего субъекта характеризуется по ряду критериев, среди которых особое место отдается такому показателю, как сведения о среднесписочной численности работников фирмы. Он используется при отнесении компании к той или иной группе в соответствии с размерами фирмы. Поэтому списочная численность записывается во многих отчетах, которые представляют организации.

Среднесписочная численность это данные о том, сколько сотрудников работают за определенный период в компании в среднем.

Среднесписочная численность это данные о том, сколько сотрудников работают за определенный период в компании в среднем.

Она обязательно должна определяться на каждом субъекте, являющимся нанимателем трудовых ресурсов. При расчете данного показателя используются самые разнообразные отчетные промежутки - один месяц, три, двенадцать (год).

Независимо от времени, нормы закона установили единую методологию определения этого показателя.

Предоставление информации, куда входит и среднесписочная численность для вновь созданных организаций также обязательно, как и для работающих компаний. Законодательство требует, чтобы эти предприятия до двадцатого числа месяца, после регистрации в ЕГРЮЛ, направляли отчеты с данными показателями в налоговую.

В дальнейшем они сдают отчет о среднесписочной численности в обычном порядке. Таким образом, данная отчетность ими подается два раза при создании компании.

Внимание! Сведения о среднесписочной численности работников не обязательно представлять только субъектам бизнеса, которые работают в качестве индивидуальных предпринимателей без привлечения наемного труда. Это правило начало действовать только с 2014 года.

Значимость данных сведений определяется способом их использования при определении других важнейших показателей, например, средняя зарплата.

Разделение фирм по размеру предприятия происходит по среднесписочной численности. На базе этих данных устанавливается перечень деклараций и способ их представления.

Важно! Если на основании предоставляемых в налоговую сведений окажется, что в организации более 100 сотрудников, то она больше не сможет применять такие упрощенные налоговые режимы, как ЕНВД и УСН. А при у ИП не может быть более 15 сотрудников.

Куда сдается отчетность

Для предприятий предусмотрено нормами закона, что они должны отправлять данные отчеты в ИФНС по месту их расположения. Если в состав предприятия включаются филиалы и другие внешние подразделения, то по организации подается один общий отчет, содержащий эти сведения.

Форма КНД 1110018 предпринимателями, у которых есть трудовые контракты с сотрудниками, сдается по месту их прописки и постановки их на учет.

Важно! Предприниматель осуществляющий хозяйственную деятельность на другой территории, отличной от той, где он был поставлен на учет, должен отчет о среднесписочной численности отправлять по месту своей регистрации.

Способы сдачи сведений

Данная отчетность формируется либо вручную, путем заполнения соответствующих бланков, либо с использованием специальных программных комплексов.

Существует несколько способов сдать такой отчет в ИФНС:

- Отнести его в налоговую самостоятельно или попросив представителя, в бумажном виде. Отчет при этом должен быть составлен в двух экземплярах, на втором из которых инспектор проставляет соответствующую отметку.

- Почтовым отправлением с обязательной описью вложения.

- С помощью спецоператора с использованием .

Внимание! В зависимости от региона инспектор, принимающий отчет на бумаге, может попросить предоставить еще и электронный его файл.

Сроки сдачи отчета среднесписочной численности

В зависимости от ситуации выделяют три срока подачи этого отчета:

- До 20 января года после отчетного - сдают в общем порядке все организации и предприниматели, выступающие нанимателями работников. При выпадании этого времени на выходной, оно переносится на идущий далее ближайший рабочий день. Таким образом за 2017 год отчет предоставляется до 22 января 2018 года.

- До 20 числа месяца, который следует за месяцем постановки на учет хозяйствующего субъекта - сдают как вновь созданные компании, так и индивидуальные предприниматели. Т.е. если или ИП были зарегистрированы в марте, то отчет необходимо сдать до 20 апреля.

- Не позже дата исключения субъекта из реестра юрлиц и ИП - при закрытии бизнеса.

Скачать .

Как правильно заполнить отчет о среднесписочной численности

Заполнение отчета начинается с указания ИНН организации или индивидуального предпринимателя. При этом ИНН ООО состоит из 10 цифр, а ИНН предпринимателя – из 12. Далее для организаций указывает КПП, а для ИП – ставим прочерк, так как у них этого кода нет. Указываем номер заполняемого листа.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Следом ставим дату, на которую сдается отчетность:

Следом ставим дату, на которую сдается отчетность:

- Если отчет предоставляется по окончании года, то ставим 01.01 и соответствующий год.

- Если вы только зарегистрировали компанию или ИП, то как указали ранее – крайний срок – это 20 число месяца, который следует за месяцев в котором была произведена регистрация.

- Если отчет сдается по случаю или закрытия ИП, то дата сдачи должна быть до того, как вы подадите документы о закрытии бизнеса.

Ниже пишем количество сотрудников в соответствии с произведенным расчетом.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Внимание! Если отчет подписывается представителем, то необходимо будет к отчетности приложить доверенность, на основании которой данное лицо действует.

Как рассчитать среднесписочную численность работников

Данная обязанность по определению среднесписочной численности может возлагаться на кадровика или на бухгалтера.

В связи со значимостью этого показателя, его расчету надо уделять большое внимание, с тем чтобы обеспечить точность произведенного вычисления. Тем более, что контролирующие инстанции могут его проверить.

Исходную информацию следует брать из кадровых документов по учету времени, а также распоряжений руководства о приеме, отпуске или увольнении.

Специальные программы для ПК позволяют формировать данный показатель автоматически, исключая ошибки при вычислении. При этом обязательно нужно проверять источники информации.

Работник, производящий определение этого показателя, должен знать весь алгоритм расчета, с тем чтобы в любой момент он мог проверить данные вычисления.

Шаг 1. Определение численности за каждый день месяца

Первым шагом нужно определить количество сотрудников, которые работали в компании в каждый из дней месяца. Для каждого из рабочих дней это число равно количеству сотрудников, с которыми имеются трудовые контракты, включая рабочих на больничных и в командировках.

В расчете не участвуют:

- Совместители, у которых основное место - другая фирма;

- Работающие на основании договоров подряда;

- Работницы отпусках - декретном или по уходу за детьми;

- Сотрудники, у которых по соглашению устанавливается сокращенный рабочий день. Если же снижение времени работы закреплено законодательно, то они в расчете участвуют.

Внимание! Численность в выходной или праздник принимается как численность в предыдущий день работы. Таким образом, сотрудник, который уволился в пятницу, будет «числиться» еще субботу и воскресенье.

Если у компании не подписано ни одного соглашения, то для расчета число работников равно «1», принимая во внимание директора, даже если ему не выплачивается зарплата.

Справка о среднесписочной численности работников формы по КНД 1110018 предоставляется в налоговый орган не позже 20-го января текущего года. Если организация только создана (или реорганизована) — не позже 20-го числа месяца, следующего за месяцем, в котором произошли эти изменения. Индивидуальные предприниматели без наемных рабочих с 2014 года освобождены от подачи Справки о среднесписочной численности работников. Основание — статья 80 Налогового кодекса.

Представленная на этой странице форма для заполнения «Сведения о среднесписочной численности работников за отчетный период» позволит сформировать и распечатать документ для подачи в налоговую инспекцию. Значение среднесписочной численности вы можете рассчитать с помощью на нашем сайте.

При наведении курсора на звездочку появится справочная информация.

Онлайн заполнение Сведений о ССЧ за предшествующий календарный год

| Сумма перечисляется с помощью платежной системы РОБОКАССА, которая предлагает различные варианты приема платежа. После оплаты 49 руб. вам будет предоставлена возможность в течении 24 часов многократно формировать Сведения о ССЧ для одной организации (или ИП), ИНН которой вы указываете. |

ИНН ЮЛ или ИП

|

Нажимая кнопку «Сформировать» вы, тем самым, соглашаетесь с и даете согласие на обработку персональных данных.

Пример расчета среднесписочной численности работников

Первоначально считаем среднесписочную численность по месяцам. Если у вас не установлена программа, автоматически считающее это значение, поступите следующим образом: возьмите бумажный календарь и над каждым числом укажите количество работников (причем в субботу и воскресенье поставьте тоже число, которое было в пятницу). Учитывайте всех — прогульщиков, в административном отпуске и больных. Если в вашей фирме (любой организационной формы) отсутствуют работники, а есть только директор, то необходимо поставить «1».

Потом все числа суммируются, и полученное число делится на количество дней месяца. Вы выясните среднесписочную численность за один месяц (округлять ее не надо). Такой расчет среднесписочной численности работников необходимо провести для всех месяцев.

За отчетный период (обычно это год) – необходимо суммировать среднесписочную численность работников за все месяцы, затем разделить на количество этих месяцев (если отчетный период год, то делим на 12). И вот только теперь результат необходимо округлить до целого числа.

В расчете численности не учитываются работники по гражданско-правовым договорам, женщины в отпуске по беременности и родам и по уходу за ребенком, а также внешние совместители. Используем вышерассмотренную формулу расчета среднесписочной численности:

Пример 1. В организации 8 месяцев проработал сотрудник.

(1 х 8 + 0 х 4) / 12 = 0,66. Округляем и получаем значение «1».

Пример 2. У индивидуального предпринимателя 4 месяца в году проработал сотрудник.

(1 х 4 + 0 х 8) / 12 = 0,33. Округляем и получаем значение «0».

(0 х 5+3 х 15 / 30 + 3 х 6 + 4 х 1) / 12 = 1,96. Округляем, и получаем значение «2».