Когда выдаётся товарный чек. Товарный чек

Товарный чек (ТЧ) – документ, подтверждающий оплату поставщику за покупку или оказанную услугу. Выдаётся по требованию клиента и используется в местах, где нет либо при необходимости получения расшифровки к кассовому чеку. Оригинал документа остаётся у клиента, а его дубликат – у продавца. Правильно оформленный товарный чек формирует затраты и доходы в бухгалтерском учёте, а в дальнейшем влияет на сумму налогов, необходимую к уплате в бюджет. В связи с, возможностью возникновения разногласий с проверяющими органами или покупателем, ТЧ хранятся не менее 5 лет.

Плата за товар покупателем может происходить как по безналичному расчёту, так и при оплате наличными средствами. Если выручка поступает на счёт продавца, подтверждением операции является – банковская выписка. В ситуациях, когда расчёт происходит деньгами, действительность сделки подтверждает товарный или кассовый чек. Если у ИП есть в наличии контрольно-кассовый аппарат (ККТ), то по требованию покупателя выдаются оба документа. При этом товарный чек подтверждает действительность затрат, а кассовая квитанция доказывает факт оплаты.

На практике встречается понятие товарно-кассовый чек, но в действительности единого документа не существует и речь идёт о предоставлении двух разных чеков, для удобства сколотых вместе. Но ККТ есть в наличии не у всех индивидуальных предпринимателей, что разрешено законом.

В настоящее время контрольно-кассовый аппарат не нужно ставить плательщикам единого налога на вменённый доход или у кого патентная система обложения.

Попавшие в эту колею, плательщики не спешат ставить контрольно-кассовую машину, так как это чревато дополнительными проблемами в виде:

- расходов на приобретения ККМ;

- затрат на оплату интернета;

- увеличения контроля со стороны налоговой инспекции;

- обучения персонала новому ПО.

У таких предпринимателей подтверждением сделки является выдача только товарного чека.

Опираясь на поправку 54-ФЗ «О применении контрольно-кассовой техники» до 1 июля 2019 года все индивидуальные предприниматели обязаны поставить себе контрольно-кассовую машину.

Форма ТЧ может отличаться в зависимости от бланка документа и информации, которую продавец хочет в нём разместить. В настоящее время определённого внешнего вида у товарного чека нет, но есть обязательные требования к информации, содержащейся в нём.

Что же должен заключать в себе товарный чек для ИП без кассового аппарата образец основных правил нам поможет разобраться:

- На документе необходимо писать его название «Товарный чек».

- Порядковый номер. Все ТЧ должны быть последовательно пронумерованы. Индивидуальный предприниматель сам решает, какой промежуток времени использовать при подсчёте документов (ежедневный, в течение отчётного периода, круглогодичный).

- Дата совершения сделки. Вносится в последовательности: число, месяц (прописью), год. Выписывается только текущей датой, запрещено оформлять чек «задним» днём.

- Название ИП. Указывается в точности так же как в свидетельстве индивидуального предпринимателя.

- Наименование товара. Перечисляется весь ассортимент, нельзя объединять реализуемую продукцию в группу.

- Количество. В товарном чеке указывается цифрами.

- Цена и сумма. Пишется цифрами, при этом рубли от копеек отделяются точкой или запятой. Если в стоимости копеек нет, то после знака препинания ставят нули. В конце документа подбивается суммарный итог, который пишется числом и прописью.

- Подпись поставщика.

- Печать продавца. Согласна законодательства РФ, оформляют товарный чек ИП без печати. Несмотря на то, что печать не является обязательным реквизитом, она защищает документ от фальсификации, а также гарантирует покупателю признание действительности сделки в дальнейшем при браке или замене товара. Поэтому лишней в документе она не будет.

- В случае если ассортимент реализуемых товаров (услуг) не помещается на одном чеке, допускается заполнение нескольких экземпляров. Каждый лист нумеруется и на последнем ставится общая сумма сделки.

- Оставшиеся незаполненными строки обязательно перечёркиваются.

Допускается включать в шаблон ТЧ дополнительную информацию рекламного характера.

В связи с тем, что определённого бланка товарного документа нет, его можно выписать от руки или в специальной программе. Поэтому разберём два этих варианта.

При оформлении ТЧ от руки необходимо запастись бланками, сделанными в типографии. При этом у предприятия по производству печатной продукции можно оформить товарный чек по своему примеру.

Но, необязательно ехать в типографию, чтобы напечатать бланки. Альтернативным вариантом является покупка товарных чеков в канцелярии. Приобретая такие бланки, необходимо позаботиться о том, чтобы они были с копиркой. Иначе придётся делать двойную работу, выписывая дубликат. Заполняются такие ТЧ с помощью шариковой ручки.

В случае если бланк товарного чека для ИП закончится не вовремя, его заменой станет акт, заполненный поставщиком по всем правилам ТЧ.

Выбор оформления товарного чека с помощью программного обеспечения считается более удобным вариантом. Для его использования подойдёт excel или специальное онлайн-приложение по печати чеков. Кроме распечатки ТЧ, такие программы формируют книгу учёта, облегчающую работу при сдаче отчётности в налоговые органы и при обслуживании покупателей. Недостатком такого выбора является то, что ПО достаются вовсе не бесплатно, финансовые затраты на приобретение лицензии велики.

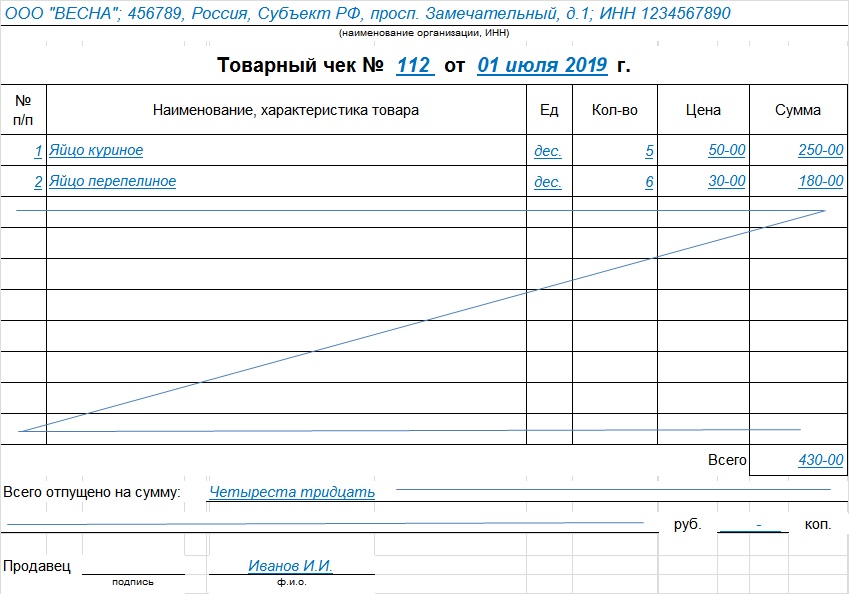

Ниже представлен образец правильного заполнения товарного чека для ИП, с помощью программного обеспечения excel:

Преимущество работы в excel позволяет поставщику самостоятельно подбирать количество строк, чтобы в дальнейшем напечатать покупателю.

Несмотря на выбранную форму документа, бланк товарного чека для любого ИП без кассы не должен содержать в себе исправления и помарки. При возникновении ошибки, покупателю выписывается новый ТЧ.

Поставщик обязан хранить все испорченные экземпляры ТЧ вместе с остальными выписанными формулярами.

Для избегания в дальнейшем конфликтов с клиентом, допускается написание в чеке дефекта приобретаемой продукции. Такая процедура осуществляется только по согласию потребителя и в дальнейшем страхует поставщика от претензий со стороны клиента.

Зачем покупателю товарный чек

Покупатели, приобретая продукцию или услугу, не всегда задумываются о важности товарного чека, поэтому не забирают его или сразу после сделки выкидывают. А зря. Правильно оформленный ТЧ обеспечивает защиту прав потребителя. Поэтому необходимо знать не только основные требования к чеку, но и возможности где его используют.

Итак, где же может пригодиться ТЧ:

- При получении продукции, которую в дальнейшем покупатель поставит на бухгалтерский баланс своей организации.

- С помощью товарного чека лицо, взявшее деньги под отчёт, подтверждает сумму потраченных средств.

- При оплате покупки (услуги) за свой счёт, но в общественных целях предприятия, предоставление товарного чека подтвердит затраты и гарантирует их возврат покупателю.

- Немаловажную роль играет товарный чек в деятельности предприятия-покупателя. Повышая расходы предприятия, он уменьшает налог и увеличивает прибыль.

- При дорогой покупке выдаётся вместе с гарантийным талоном и является подтверждением сделки (ювелирные украшения, оружие, транспортные средства, одежда, обувь и т. д.).

- Даёт право покупателю вернуть или заменить товар ненадлежащего качества, в установленные законом сроки.

Хранится такой чек в качестве расходов предприятия в течение 5 лет, а при затратах на личные нужды до окончания действия гарантийного срока.

Согласна Закона РФ № 2300-01 «О защите прав потребителя» даже потеряв товарный чек, покупатель имеет основание на возврат товара и получения своих денег обратно.

Ответственность за непредставление чека

Согласно КоАП РФ ред. от 05.02.2018, ст. 2 п. 7 продавец выдаёт покупателю документ, подтверждающий осуществление сделки. Таким обоснованием является квитанция к приходному кассовому ордеру, товарный чек и т. д. При отказе в представлении товарного чека покупатель имеет право подать жалобу в территориальное управление Роспотребнадзора, что чревато предупреждением или административным штрафом в размере 2000 рублей.

По мнению Верховного суда Российской Федерации, поставщик обязан выдавать ТЧ всем покупателям в независимости от того нужен им чек или нет.

В заключение хотелось бы подчеркнуть важность товарного чека в работе индивидуального предпринимателя. В данной статье было описано, как правильно заполнять товарный чек ИП, показан образец оформления ТЧ. Должным образом сделанный документ – залог сохранения денежных средств и уклонения от конфликтных ситуаций с покупателями и налоговыми органами. Главное научится заполнять его по всем правилам и не забывать отдавать покупателю после осуществления сделки.

Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ? Поставленные вопросы довольно интересны.

Причина этому проста:

есть реальные примеры, когда ИП, продавая какой-либо товар клиенту, не выдает ему пробитый ККТ чек, а предоставляет лишь квитанцию от приходника (приходного кассового ордера) и, например, накладную. Может ли предприниматель так делать? В каких случаях чек можно заменить другим документом? Начнем разбираться по порядку.

Понятия «касса» и «ККТ»: суть и отличия

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Сначала немного теории. Свое рассуждение начнем с понятий «касса» и «ККТ». Большинство ошибок и заблуждений связано именно с тем, что их смысл часто путают.

Итак, касса – это все операции ИП (или организации), проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов), так и по расходу (расходование средств на разные цели). Все операции с наличными деньгами должны отражаться по кассе. По сути, касса есть у всех ИП и организаций, исключения весьма редки: даже если все операции проходят по безналу, то вы можете снимать деньги на какие-нибудь расходы на нужды бизнеса, например, на покупку канцелярии.

«Касса» — это своего рода воображаемый «кошелек», куда поступают деньги и откуда они берутся на расходы. Для организаций понятие «касса» выглядит более простым для понимания, так как в бухучете по плану счетов есть специальный счет 50 «Касса», по которому и отражаются все операции с наличностью.

ККТ – контрольно-кассовая техника , необходимая для проведения наличных расчетов за проданные клиенту товары, (или услуги), то есть непосредственно сам аппарат, который выбивает чек.

Определение из закона вообще звучит вот так:

Контрольно-кассовая техника – электронные вычислительные машины, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ.

Сразу отметим важные отличия:

- По ККТ идет учет только наличности, поступающей от покупателей за купленные у вас товары или услуги, по кассе приходом считаются все наличные поступления – выручка из ККМ за день, снятие денег с расчетного счета и так далее.

- Из ККТ нельзя тратить деньги – здесь нет расходной части, деньги на расходы могут быть выданы исключительно из кассы.

Вывод: касса не равнозначна ККТ – это разные понятия, обозначающие разные вещи. Касса – все наличные операции предпринимателя или организации (некий «большой кошелек»), ККТ – непосредственно аппарат для принятия денег у клиента и выбивания чека. Связь между двумя понятиями можно легко показать: в конце дня выручка магазина из ККМ сдается в кассу ИП (организации), операция оформляется приходником.

Нормативное регулирование вопроса

Итак, «кассу» и «ККТ» мы разделили между собой. Теперь разделим законодательные акты, регулирующие эти вопросы. Особо выделим два из них:

- Закон № от 22.05.2003 г. «О применении ККТ при осуществлении наличных денежных расчетов…» № 54-ФЗ – регламентирует применение ККТ.

- Указание ЦБ от 11.03.2014 г. «О порядке ведения кассовых операций…» № 3210-У– регламентирует ведение кассы.

Изучив документы, делаем вывод, что касса, то есть наличные операции есть у всех ИП и организаций (исключения могут встретиться, но очень-очень редко), а значит и вести их должны все. Право не оформлять документы по кассе (приходник, расходник, кассовая книга) есть только у ИП, которые учитывают доходы / расходы и физические показатели согласно нормам НК РФ (например, в КУДИР).

Вывод: повторимся еще раз, «касса» не равна «ККТ». Обязанность заполнения кассовой книги совершенно никак не связана с обязательным использованием ККТ при принятии оплаты от клиентов в наличном виде. Вполне реальна такая ситуация, что у вас есть ККТ, как этого требует законодательство, но вы как ИП пользуетесь правом не заниматься оформлением кассовых операций. Или, наоборот, вы как ИП попадаете под действие одного из исключений Закона № 54-ФЗ и ККТ не используете, например, выписывая БСО физическим лицам, но оформляете кассовые операции по приходу, заполняя приходники и кассовую книгу в контрольных целях.

Кассовый чек и ПКО

Описанные выше различия позволяют сделать вывод о различии двух документов – ПКО и кассового чека.

Кассовый чек – документ, который выбивает ККТ. В чем его смысл? Для клиента чек является подтверждением того, что ИП получил от него деньги. Соответственно, в дальнейшем, покупатель сможет с чеком обратиться с претензией, если товар оказался некачественным. Для ИП выбивание чека – подтверждение принятия наличных денег, то есть фактически подтверждение формирования суммы общей выручки от продаж.

ПКО – первичный бухгалтерский документ, служащий для оформления операций по «кассе». Значение приходного ордера совершенно иное: он используется непосредственно для учета движения наличности внутри вашей деятельности (или внутри организации).

Выглядит этот бланк так:

![]()

Вывод: ПКО не равнозначен кассовому чеку и заменить его не может. С помощью ПКО оформляют поступление денежных средств из различных источников, а не получение в ККТ денег от клиентов за купленный товар.

Теперь переходим к самому вопросу: можно ли выдать покупателю только квитанцию от ПКО? Постараемся дать подробный ответ. Опираться будем непосредственно на закон № 54-ФЗ.

Что мы имеем в исходных данных

- ККТ должна применяться организациями и ИП, если они осуществляют расчеты наличностью, банковскими карточками, электронными средствами платежа;

- если все продажи у вас проходят через расчетный счет (безналичный расчет), ККТ не применяется, так как просто не нужна;

- из общего правила есть исключения, когда ККМ все-таки можно не применять:

- оказание услуг населению (могут не использовать ККТ до 01.07.2018 г.);

- специфика деятельности или месторасположения;

- плата налога по вмененке или патенту.

- О всех исключениях мы уже рассказывали в .

- каждое из исключений Закона о ККТ сопровождается некоторым условием, выполнение которого обязательно (что нужно выдавать вместо чека и каким образом этот документ должен быть оформлен).

Вывод: главный документ, служащий подтверждением оплаты клиентом товаров и услуг, – кассовый чек. Если Закон о ККТ обязывает вас использовать кассовый аппарат — вы обязаны выбивать чек, если вы можете не использовать ККТ, но она у вас есть (попадаете под исключение, но не пользуетесь этим) – вы обязаны выбивать чек.

Получается, что наличие ККТ обязывает ИП выдавать покупателю именно чек, а не какой-нибудь другой документ. Проговорим сразу еще несколько ситуаций:

- вы должны применять ККТ, она у вас есть, но чек вы не выбиваете;

- вы вправе не применять ККТ, но она у вас есть (не пользуетесь этим правом) и чек вы не выбиваете;

- вы должны иметь ККТ, но ее у вас нет, соответственно, и чек вы выбить не можете.

Все эти случаю классифицируются как нарушение законодательства. Неприменение ККТ и непробивание чека считаются нарушениями и обеспечат вам привлечение к ответственности даже тогда, когда вы все-таки выдаете какой-нибудь документ покупателю (некий бланк, квитанцию от ПКО и так далее).

Здесь все довольно понятно. Теперь вернемся к исключениям. Каждое из исключений Закона о ККТ сопровождается особыми требованиями. Эти требования заключаются в следующем:

- в ситуации с оказанием услуг населению (то есть физлицам) ККТ можно не применять, но только при условии, что каждый клиент будет получать от предпринимателя заполненный БСО;

- при использовании или можно обойтись без ККТ, но выписывать по просьбе клиента товарный чек или прочий документ. В этих документах обязательно должны присутствовать все реквизиты, установленные законодательно;

- при специфичности деятельности или месторасположения разрешено вообще ничего не выдавать.

Вывод: что можно выдать покупателю взамен кассового чека, если обязанность использования ККТ отсутствует? Варианта всего три:

- товарный чек или прочий документ, но с обязательным набором реквизитов;

- не выдавать ничего.

ПКО вместо БСО

Подходит ли ПКО к перечисленным вариантам? Рассмотрим первые два пункта: БСО и «иной документ».

Сразу скажу, что к БСО есть свои требования обязательных реквизитов (п. 2 Постановления Правительства РФ № 359 от 06.05.2008 г.), кроме того, он должен быть утвержден ИП (или ООО) и отпечатан в типографии. Аналогичные требования есть и к «прочему документу» (перечень реквизитов приведен в п. 1 ст. 4.7 закона № 54-ФЗ в редакции от 03.07.2016 г.).).

Теперь рассуждаем дальше. Если операция принятия наличности за товар будет оформляться ПКО, то клиент в таком случае получит квитанцию к ПКО. Может ли она заменить БСО или «прочий документ»? Нет, не может, потому что перечни обязательных реквизитов этих документов расходятся с реквизитами бланка приходника.

Возможно ли доработать форму квитанции к ПКО таким образом, чтобы она отвечала хотя бы требованиям, которые предъявляются к «прочему документу»? Это возможно только теоретически, на практике есть несколько существенных загвоздок:

- Вид ПКО утвержден, он составляется по форме № КО-1 – кто будет дорабатывать унифицированную форму? Желающих найдется немного.

- Чтобы квитанция к ПКО могла сойти за БСО ее нужно не только доработать, но и отпечатать бланки в типографии – этим тем более никто не будет заниматься.

- Имеется и еще один важный момент, еще более теоретический, чем предыдущие. При условии, что первые два пункта будут выполнены (представим себе такое), мы получим, по сути, новый документ. Изначальное предназначение ПКО – учет наличных операций по кассе. Будет ли наш новый документ считаться все еще пригодным для оформления кассовых операций, ведь от КО-1 он будет отличаться? Останется ли доработанный ПКО легитимным для своего первоначального предназначения? Вопрос очень спорный.

Вывод: теоретических рассуждений по этому вопросу может быть очень много, нам это совершенно ни к чему. На практике вывод один: квитанция от приходника не может заменить БСО или «прочий документ», которые должны выдаваться клиенту, если ИП вправе не применять ККТ.

Теперь обратимся к последнему варианту, когда ИП может не выдавать покупателю ничего. По сути, если ИП ничего выдавать клиенту не обязан, но выдает квитанцию приходника, напрямую закону № 54-ФЗ это не противоречит.

Но обратим внимание вот на что. Выдавать квитанцию от ПКО можно лишь тогда, когда наличность приходуется непосредственно в «кассу» ИП (или организации). Напомним, что не выдавать покупателю ничего можно лишь в случае исключений, связанных со специфичностью деятельности и месторасположения.

Получается, что «касса» практически никак не вяжется с этим исключением. Например, ИП никак не может получать деньги в «кассу», если занимается торговлей разносного типа или из цистерн, продажей продуктов на ярмарке. Получается, что выдача клиенту квитанции к приходнику в этом случае косвенно противоречит п. 3 закона № 54-ФЗ.

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

Итог всего

Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККТ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом. ПКО – первичный бухгалтерский документ, у которого есть свое собственное значение – оформление кассовых операций внутри деятельности.

В первую очередь товарный чек необходим в целях защиты прав потребителей. Обязательными данными чека являются: дата выдачи, наименование проданного товара, его количество, уплаченная вами сумма (наличными или расплата картой), фамилия продавца, печать торговой организации. Если у продавца отсутствует печать, на товарном чеке обязательной строчкой указывается ИНН коммерсанта.

При заполнении товарного чека, каждый товар или оказанная услуга обязательно указываются отдельно, а не обобщенно. В конце товарного чека в специально выделенной графе указывается итог стоимости услуг или товара, и лучше, если запись будет цифрами и прописью. Если же приобретен единственный товар, то пустые строки перечеркивают во избежание приписок.

Что нужно знать о товарном чеке

У товарного чека нет утвержденной формы, но в законе изложен перечень необходимых и обязательных реквизитов, соблюдая которые, предприниматель имеет право самостоятельно выбрать форму данного чека.Бланки товарного чека могут быть напечатаны самостоятельно на компьютере и выписываться вручную, но это неудобно как покупателю, так и продавцу – теряется масса времени. Поэтому в компьютер вводится специальная программа, где отображается вся необходимая информация, и чек распечатывается на обычном офисном принтере.

Товарный чек подтверждает ваше право на возврат денег или обмен товара. Также чек является обязательным для подтверждения понесенных затрат подотчетным лицом или постановки товара на баланс. Товарный чек – это гарантия возврата собственных денег, потраченных на нужды фирмы или организации, где вы работаете, а последняя в свое время предоставляет отчет в налоговые службы, тем самым уменьшая себе затраты на налоги и увеличивая прибыль.

В последние годы ККМ выдают распечатку полной информации на кассовом чеке, и как бы в такой ситуации товарный чек уже не нужен. Но стоит отметить, что для предпринимателей находящихся на ЕНВД, и работающих на старых ККМ, товарный чек является единственным документом, выдаваемым покупателю при совершении покупки.

На основании товарного чека вы можете подтвердить факт оплаты товара. Сможете избежать конфликтной ситуации, сохранив в порядке свои нервы и общаться с подрядчиком или продавцом, опираясь на букву закона.

Вывод один – не выбрасывайте товарные чеки, не отходя, тщательно проверяйте, все ли реквизиты вписаны. Будьте внимательны во избежании лишних проблем. И все же стоит обратить внимание на то, что потеря товарного чека или его отсутствие, не лишает вас возможности вернуть товар и получить обратно свои деньги.

В соответствии с действующим законодательством практически для каждого предприятия полагается обязательное наличие печати. Однако это зависит от формы собственности. Освобождаются от данного требования товарищества и общества с дополнительной ответственностью. Наличие оттиска печати необходимо на кадровых, юридических и правовых документах, где присутствует подпись должностного лица.

Наличие обязательно на договорах, контрактах. На них присутствует подпись директора организации или другого уполномоченного лица. Без заверения печатью она может быть признана недействительной. При заключении трудового договора работникам необходимо обращать особое внимание на наличие ее оттиска.

Наличие печати на приказах о приеме, увольнении, переводе не является обязательным. Но на практике сложилась другая ситуация, что ее оттиск ставится там, где присутствует подпись руководителя предприятия. Когда работник просит копию трудовой книжки, приказа о приеме/увольнении, то на ней необходимо написать слово «Верно» или «Копия верна», указать название должности кадрового сотрудника, его фамилию, инициалы. Кадровик должен поставить личную подпись и оттиск печати компании или отдела кадров, которую следует размещать так, чтобы не закрывать подпись, так как в дальнейшем могут возникнуть проблемы с ее сличением. Принято считать, что печать должна располагаться на части наименования должности.

Записи на титульном листе трудовой книжки, а также внутри нее следует обязательно заверять печатью предприятия или кадровой службы. Когда работник увольняется с организации, производится его перевод на другую должность или к другому работодателю, ее оттиск должен присутствовать. Печать следует проставлять так, чтобы подпись должностного лица и были доступны для чтения.

При изменении персональных данных специалиста в его трудовой книжке следует внести запись, подтверждающую этот факт. Такую запись необходимо заверить оттиском печати. Наименование компании на ней должно соответствовать названию фирмы в уставе или ином учредительном документе. Если произошло переименование, это нужно зафиксировать, заверить новой печатью организации.

Наличие оттиска печати обязательно при заключении договоров, имеющих юридическую, правовую силу. Исключение составляют лишь случаи, которые требуют нотариального заверения.

Видео по теме

Источники:

- Когда нужно ставить печать в 2019

ИНН - это индивидуальный номер налогоплательщика, который состоит из 12 цифр. Присваивается каждому налогоплательщику, является индивидуальным идентификатором физического или юридического лица.

Кому присвоят ИНН

ИНН присваивается каждому физическому или юридическому лицу, а также индивидуальному предпринимателю, один раз в жизни. С момента смерти физического лица ИНН аннулируется и считается недействительным.

При поступлении на работу никто не вправе требовать ваш ИНН, хотя такая практика в России вполне распространена, что противоречит Трудовому законодательству. Вы можете оказаться от получения свидетельства с вашим ИНН, получить и предоставлять его руководство вас заставить не вправе. Однако если у вас все же на руках имеется такое свидетельство, то лучше его предъявить по просьбе бухгалтерии: ИНН пригодится при подаче ежегодной справки о ваших доходах.

Все ИНН хранятся в единой централизованной базе данных и позволяют быстро идентифицировать злостного неплательщика налогов. Собственно говоря, с этой целью он и был создан. Оформление ИНН происходит по месту регистрации физического или юридического лица. Об этом свидетельствуют две первые цифры в коде номера.

ИНН физического лица состоит из 12 цифр, ИП – из 10, а юридического лица - из 5 цифр. Иностранный гражданин также может получить ИНН по месту регистрации. Для этого следует обратиться в соответствующую налоговую службу.

Стоит отметить, что некоторые категории граждан в обязательном порядке должны получить ИНН, например, госслужащие и руководители.

Практическая польза от ИНН

Индивидуальный номер налогоплательщика может вам пригодиться с практической точки зрения. Это касается некоторых терминалов, предоставляющих возможность самостоятельно получать необходимые документы. Согласитесь, легче ввести код ИНН, чем заполнять все персональные данные.

В повседневной жизни ИНН понадобится любому человеку, который решит воспользоваться Единым порталом государственных услуг. В некоторых случаях его просят предоставить в банк при оформлении, например, карты, хотя ИНН и не входит в обязательный перечень документов для ее открытия.

Известны случаи, когда ИНН требовалось получить даже на ребенка дошкольного возраста. Но это связано с тем, что ребенок, возможно, будет участвовать в каких-либо конкурсах, соревнованиях и получит денежный приз. При оформлении страховки родителями страховая компания вправе затребовать ИНН, в том числе и на ребенка. Хотя вам стоит знать, что обязать и принудить к получению данного свидетельства гражданина никто не имеет права.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Порой перед нами возникает вопрос, что такое товарный чек и в каких случаях он выписывается? Прежде всего это документ, удостоверяющий произошедший обмен денежных средств на продукт или услугу. Это бланк строгой отчётности, оформление которого происходит в свободной форме. Чаще всего он содержит более подробную информацию о приобретённом товаре или произведённых работах. Порой товарный чек выдается по требованию покупателя вместо кассового. Иногда же потребитель получает оба бланка, которые свидетельствуют о совершении покупки.

Давайте рассмотрим, в каких же случаях выдается товарный чек.

Документы, подтверждающие покупку: разновидности и их особенности

В настоящее время почти все магазины оснащены контрольной техникой (за исключением мелких розничных точек или рынков). Покупателю выдается кассовый бланк, который содержит информацию о названии товара и его стоимости. Существуют ситуации, когда его недостаточно. Поэтому на законодательном уровне предусмотрены конкретные случаи, когда покупателю выдается ещё дополнительно и товарный чек. Это:

- Когда нужно поставить на баланс приобретённую продукцию, чтобы иметь юридическое обоснование того, откуда она попала к данному лицу или предприятию.

- Если совершивший покупку человек должен представить документы, подтверждающие проведение сделки и сумму потраченных средств. Это чаще всего нужно для отчётности перед бухгалтерией предприятия.

- Когда осуществляется покупка дорогого изделия, услуги и любой техники, и к ним прилагается гарантийное обязательство. В товарном чеке можно более детально прописать характеристики приобретённой вещи или произведённых работ. Например, сорт, разновидность, артикул, модель и прочее.

Следует заметить, что в некоторых случаях вместо кассового документа покупателю может быть предложен заполненный бланк или квитанция, которые подтверждают произведённый обмен денежных средств на продукт либо услугу. Среди них:

- Форс-мажорные ситуации. Например, отключение электроэнергии или поломка техники, когда продавец не может напечатать кассовый документ и вместо него выписывает от руки квитанцию.

- ИП, осуществляющий продажу товаров или услуг, не имеет ККТ.

- Разносная торговая деятельность.

Некоторыми предприятиями чек выдается кассиром вообще только по требованию покупателя. В таких случаях не забывайте просить соответствующий документ, чтобы было, на что ссылаться при поломке, обнаружении дефекта или возникновении других проблем.

Продукция, на которую товарный чек является обязательным

Документ, выдаваемый в онлайн-кассах и на ККТ, не предусматривает наличия должной характеристики изделия, которая необходима для некоторых категорий продукции. А в подобных ситуациях указания одного только наименования позиции и цены недостаточно. Рассмотрим, в каких случаях обязательно должен выдаваться товарный чек:

- приобретение одежды или обуви;

- при продаже ювелирных изделий, как правило, с указанием пробы, артикула, вида и веса драгоценного камня;

- продажа холодного или огнестрельного оружия;

- приобретение техники и других сложных приборов, на которые, как правило, действуют гарантийные обязательства;

- при продаже автомобиля (когда выдается товарный чек, в нём указываются название, марка, номер двигателя и прочая информация);

- при покупке мебели;

- продажа стройматериалов;

- приобретение животных или растений.

Ознакомившись с вышеперечисленным, можно понять, в каких случаях одного кассового чека недостаточного, и требовать выдачу дополнительных бланков.